Wat is een hypotheek? Indien u uw woning aan een geldverstrekker als onderpand geeft, is het (onder voorwaarden) mogelijk geld op te nemen; dit noemen we hypotheek.

De geldgever leent het bedrag waarbij hij rekening houdt met de marktwaarde van de woning; de marktwaarde wordt door de taxateur in een taxatierapport vastgelegd. In een enkel geval wordt de door de gemeente vastgestelde WOZ-waarde als marktwaarde gehanteerd.

In Nederland zijn er verschillende hypotheekvormen en tal van zaken waar u bij het afsluiten van een hypotheek mee te maken krijgt.

Voor sommige mensen geld dat de huidige ongunstige ontwikkelingen op de woningmarkt invloed kunnen (gaan) hebben op hun persoonlijke financiële situatie, zoals de betaalbaarheid van hun hypotheek of een toename van hun verwachte restschuld.

Wilt u meer informatie of een afspraak voor een persoonlijk gesprek, neem dan gerust contact met ons op of reageer via het

contactformulier.

Hieronder vindt u meer informatie over de volgende onderwerpen:

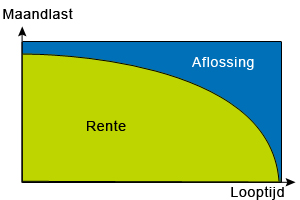

Annuïteitenhypotheek

Bij een annuïteitenhypotheek wordt gedurende de looptijd - bij gelijkblijvende rente - een vast bedrag aan rente en aflossing (annuïteit) betaald. Zo betaalt u met de annuïteitenhypotheek steeds hetzelfde bruto bedrag. Gevolg hiervan is dat de rente en daarmee de fiscale aftrek jaarlijks lager worden; de netto lasten stijgen gedurende de looptijd, omdat alleen de rente fiscaal aftrekbaar is. De vaststelling van deze annuïteit geschiedt altijd zo dat aan het einde van de looptijd de volledige hypotheekschuld is afgelost.

Naast de lineaire hypotheek is deze vorm de enig toegelaten vorm voor nieuwe hypotheken vanaf 1-1-2013 indien u gebruik wenst te maken van hypotheekrente-aftrek.

Verhouding rente en aflossing tijdens de looptijd:

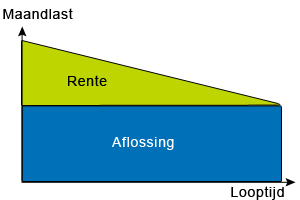

Lineaire hypotheek

Bij de lineaire hypotheek wordt gedurende de looptijd periodiek een vast bedrag afgelost. Bij een looptijd van 30 jaar van een lineaire hypotheek (= 360 maanden) moet per maand dus 1/360e deel worden betaald. Gevolg hiervan is dat de rente en daarmee de fiscale aftrek jaarlijks lager worden. Door de geldverstrekker wordt de lineaire hypotheek nog wel eens vereist vanwege de snelle aflossing in de beginfase, bijvoorbeeld bij incourante onderpanden. Op deze manier vermindert het risico voor de bank snel.

Naast de annuïteitenhypotheek is deze vorm de enig toegelaten vorm voor nieuwe hypotheken vanaf 1-1-2013 indien u gebruik wenst te maken van hypotheekrente-aftrek.

Rente en aflossing bij de lineaire hypotheek:

Spaarhypotheek

Deze hypotheek is alleen nog voor bestaande situaties!

Een spaarhypotheek is een lening op basis van een gemengde verzekering. Enerzijds wordt door de geldgever geld (hypotheek) verstrekt, anderzijds wordt door de geldnemer premie betaald voor de gemengde verzekering, de zogenaamde spaarpolis. De premie voor spaarpolis bestaat uit twee delen, een spaarpremie en een risicopremie. De risicopremie zorgt ervoor dat bij overlijden van de verzekerde vóór de einddatum het betreffende hypotheekbedrag afgelost wordt. De spaarpremie zorgt ervoor dat aan het einde van de looptijd de betreffende hypotheek in één keer afgelost kan worden. Over de spaarpremie wordt rente vergoed, deze rente is gelijk aan de te betalen hypotheekrente. Doordat de rente die u ontvangt over de spaarpremie even hoog is als de rente die u betaalt over de hypotheek blijven uw maandlasten ook bij renteschommelingen vrij stabiel: stijgt de rente, dan krijgt u meer rente over uw spaarpremie en kan de spaarpremie dus omlaag; daalt de rente dan betaalt u minder rente maar een hogere spaarpremie. Immers, tegen een lagere rente moet u een hoger bedrag sparen om toch aan het gewenste eindkapitaal te komen.

Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek (ook wel fixe hypotheek genoemd) lost u in principe niet af op het hypotheekbedrag. U betaalt uitsluitend rente. De hoofdsom blijft constant, waardoor ook het bedrag dat aan rente wordt betaald niet verandert, tenzij na afloop van een rentevaste periode de hypotheekrente wijzigt. Er kan tot maximaal 50% van de marktwaarde worden verstrekt!

De meeste geldgevers verstrekken een aflossingsvrije hypotheek tot 75 % van de executiewaarde. Indien u meer geld wilt lenen, zal voor het meerdere boven 75 % een afgelost moeten worden.

Opstalverzekering

Bij het aangaan van een hypotheek bent u verplicht een opstalverzekering af te sluiten. De grondslag voor het verzekerd bedrag is de herbouwwaarde van de woning. De herbouwwaarde is het bedrag dat nodig is om de woning opnieuw te laten bouwen als deze volledig afbrandt. Het is aan te raden regelmatig het verzekerd bedrag van de opstalverzekering te laten controleren. Ook bij verbetering, aan- of verbouw dient het verzekerd bedrag te worden aangepast.

Notaris

De notaris legt de afspraken tussen geldnemer en geldgever vast in een akte, de hypotheekakte. Indien het geld (hypotheek) wordt opgenomen voor de koop van een woning, zal de notaris tevens een eigendomsakte (ook wel akte van levering genoemd) opmaken.

Voorlopige koopovereenkomst

De koopovereenkomst wordt in de wet omschreven als een overeenkomst waarbij de een zich verbindt om een zaak te leveren en de ander zich verbindt om de daarvoor bedongen prijs te betalen. De koopovereenkomst komt pas tot stand na schriftelijke vastlegging; een mondeling akkoord is niet meer bindend. Er bestaat een wettelijke bedenktijd van 3 dagen waarin de koper alsnog kan afzien van de koop.

Bij het opmaken van de koopovereenkomst is het van belang goed te letten op de ontbindende voorwaarden. Laat een datum opnemen in de overeenkomst, zodat indien vóór deze datum geen geldverstrekker gevonden wordt, de koop (zonder boete !) kan worden ontbonden.

Onafhankelijkheid en erkenning

Offermanns Financiële Diensten VOF is een onafhankelijk adviseur. Dit betekent dat wij geen omzet-afspraken hebben met verzekeraars of geldverstrekkers. Wij werken met meerdere geldverstrekkers samen, waaronder BLG Hypotheken, OBVION, Florius, ASR, AEGON, Allianz en Nationale-Nederlanden.

Maurice, Ralph en Frank zijn gecertificeerd als

Erkend Financieel Adviseur.